內容目錄

環境部公告碳費3子法

為達成國家溫室氣體長期減量目標及各期階段管制目標,且銜接未來接軌國際規範,環境部於2023年2月公布《氣候變遷因應法》,並接續於2024年8月正式公告「碳費收費辦法」、「自主減量計畫管理辦法」及「碳費徵收對象溫室氣體減量指定目標」碳費3子法,明訂指出直接及間接碳排放量年達2.5萬公噸以上的電力業、燃氣供應業及製造業為首波碳費徵收對象,因此預估將超過500廠(281家公司)排碳大戶成為第一波收費對象,電力業、燃氣供應業、及鋼鐵、水泥、石化、半導體等製造業首當其衝。

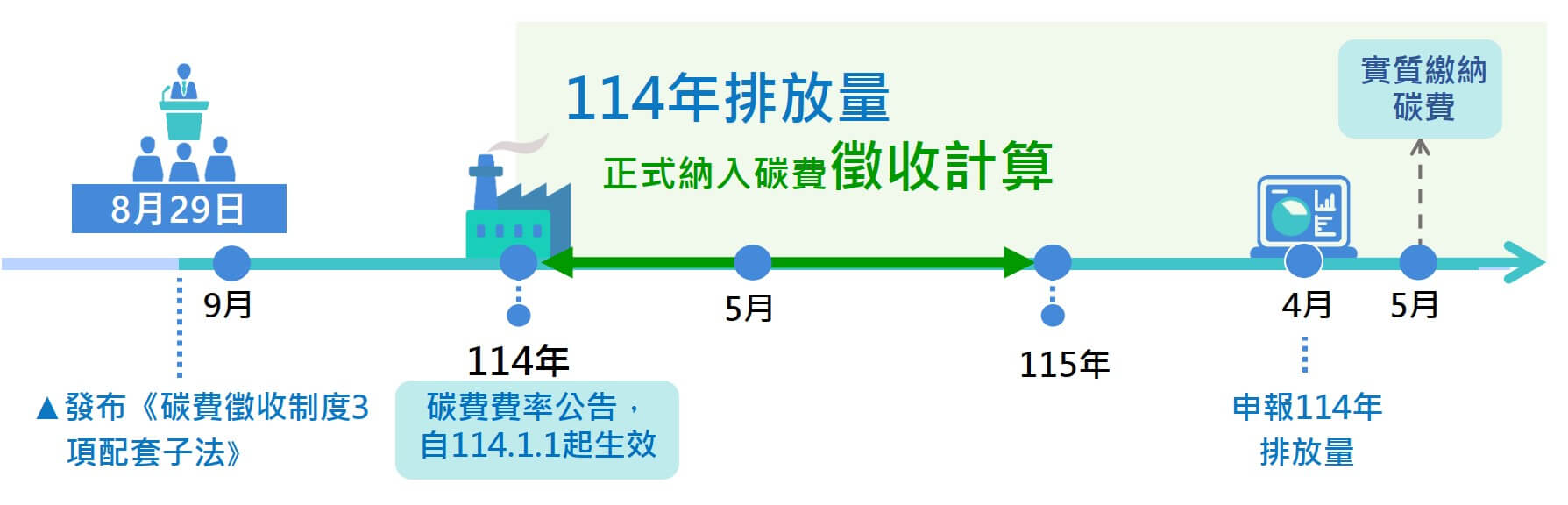

根據環境部於2024年9月召開碳費制度三項配套子法說明會的相關說明,徵收費率將於今年10月底前完成審議,預計將推出一般費率及兩種優惠費率,於12月底前公告,並自2025年1月1日起生效,排碳大戶需於2026年5月根據2025年的排放量進行申報並繳納碳費,徵收碳費時程如圖1所示。

臺灣排碳大戶產業分析

大略了解環境部公告的碳費3子法後,對於排碳大戶未來影響為何?以下先針對2022年排碳大戶產業來進行分析。依據環境部公告之事業盤查登錄情形、經濟部能源查核制度申報資料及本部查核結果,2022年符合應盤查登錄及查驗溫室氣體排放量排放源之事業共550廠(場),直接排放量合計約223.244 MtCO2e,約占2022年臺灣總排放量的78.07%,能源間接排放量合計約為56.9 MtCO2e。

將直接排放量與間接排放量加總,2022年前10名的排碳大戶依序為:台電、台塑化、中鋼、台積電、麥寮汽電、中龍鋼鐵、台化、台塑、和平電廠及台灣中油,第11名至第20名依序為:南亞塑膠、長春石化、亞泥、森罷電力、華亞汽電、星元電力、星能電力、國光電力、友達、大連化工,以上前20家排碳大戶約占2022年臺灣總排放量的43.82%。

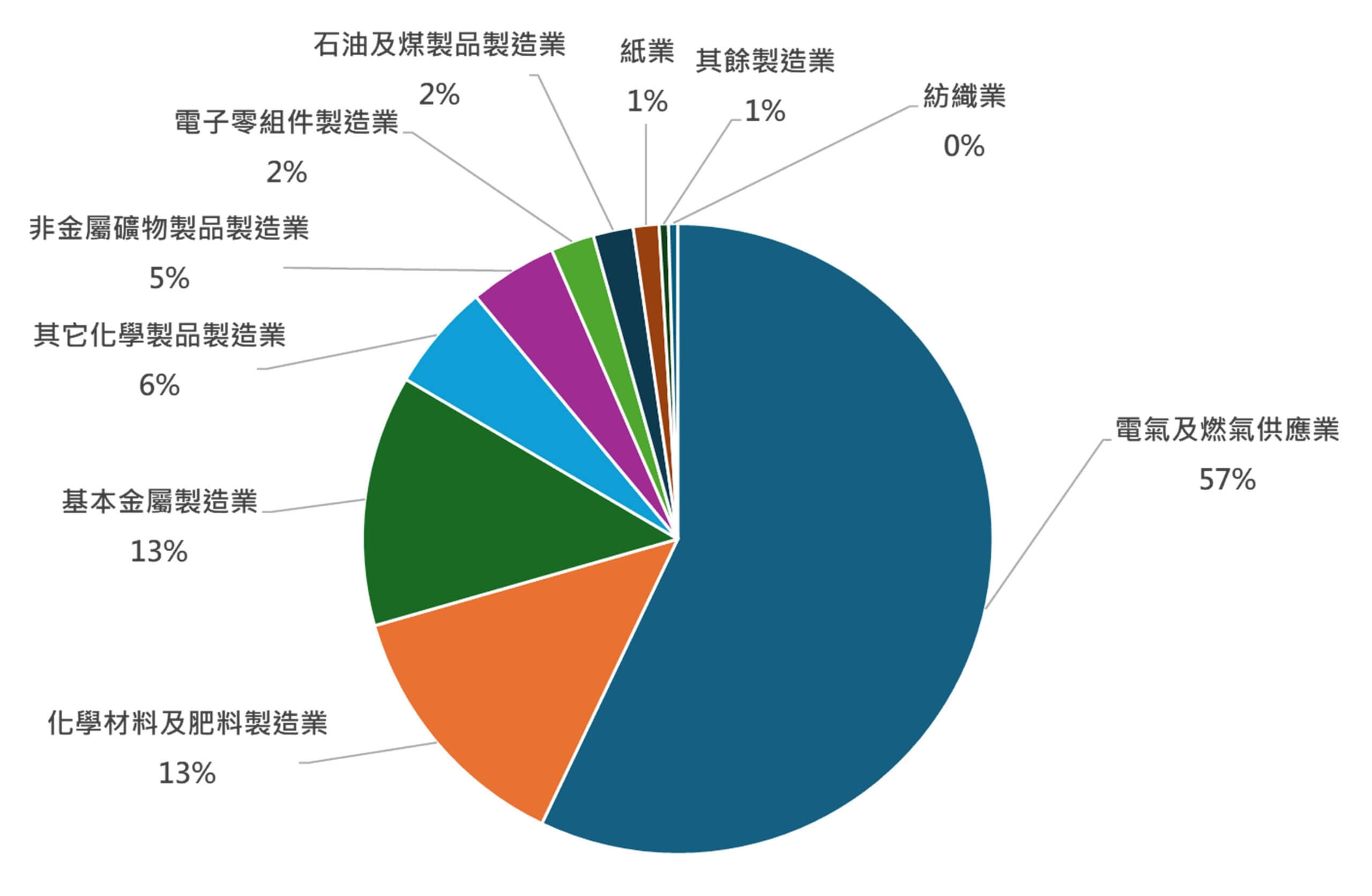

我們進一步以產業別分類分析,電力及燃氣供應業排放量最高,占57%,化學材料及肥料製造業占13%,基本金屬製造業占13%,其他化學製品製造業占6%,非金屬礦物製品製造業占5%,其餘占排放量較高還有電子零組件製造業及石油及煤製品製造業等,2022年臺灣550家排碳大戶碳排放量占比如圖2所示。

碳費徵收時代來臨,排碳大戶該如何因應

諸多企業早已執行多年溫室氣體盤查,並提前規劃後續減碳行動,然而隨著2025年碳費徵收即將正式上路,在減碳與經營成本的雙重壓力下,本文整理了因應碳費徵收的3大重點:

(1)自主減量計畫

為了有緩衝時間,企業於2025年5月申報碳費後,6月底前可提出自主減量計畫,若企業執行製程改善或投資減碳措施後達成指定減量目標,即可適用優惠費率,減輕碳費負擔,現行指定之目標年為2030年,提供兩種計算方式供事業自行選擇,如圖3所示。

(2)碳權交易

我國今年於10月2日開始啟動碳權交易,讓國內企業可依需求在國內減量額度交易平台上,公開透明地移轉、交易或拍賣予有碳費抵減或增量抵換需求的企業。惟企業應注意歐盟CBAM是為了促進非歐盟國家實質減量並防止碳洩漏風險,以降低全球溫室氣體排放,因此無法以購買碳權用扣抵,CBAM原條文即已說明企業不能以自願減量額度來扣減。

(3)減碳技術升級

結合碳費徵收機制,企業可考量投資低碳技術和設備升級,如提出轉換低碳燃料、採行負排放技術、提升能源效率、使用再生能源或製程改善等。企業也可以重新檢視並評估整體供應鏈情形,如選擇更具環境保護意識的供應商,並推動整個供應鏈的減碳措施,導入智能化的能源管理系統,透過數據分析和監控,不僅減少碳排放,亦能長期降低成本。

碳費的外溢效應

由於目前尚未正式公告徵收費率,致使企業對於未來成本估算產生了不確定性,在碳成本管理及減碳預算編制上面臨更大挑戰。且後續碳費徵收將有可能反應在終端消費者上,企業雖可透過提交自主減量計畫及碳權交易降低被徵收的碳費,但碳費勢必將直接增加運營成本,導致產品價格上漲。此外,企業若過度依賴碳權抵換而非積極減少自身排放的行為,亦有可能導致整體減碳效果不佳。

總上所述,碳費政策一旦推行後,將為排碳大戶經營帶來前所未有的壓力與挑戰,面對即將被徵收的碳費,勢必及早因應準備,以提升長期競爭力並降低未來碳費負擔。

科進栢誠工程顧問股份有限公司盡最大的努力確保文章內容的準確性和完整性,但不對其中任何可能的錯誤或疏忽承擔責任。本文章內容不可作為法律依據或法律釋義。因參考本文章內容而導致的任何損失,WSP不承擔任何責任。如需尋求專業意見,請根據下方聯絡方式諮詢有關專業顧問。