內容目錄

許多企業也傾向選取森林碳匯作為碳中和的手段。森林具有吸收碳與固碳的特性,但這兩項能力受樹種、樹齡、生長環境等影響,且吸碳能力將隨著樹齡增加而減少,樹木吸收二氧化碳的能力在20年後會達到頂峰,接下來隨樹齡增加而下降,將二氧化碳轉換成木材的能力將變得非常緩慢。因此,根據臺灣的本土方法學,新植的樹木才有碳權。

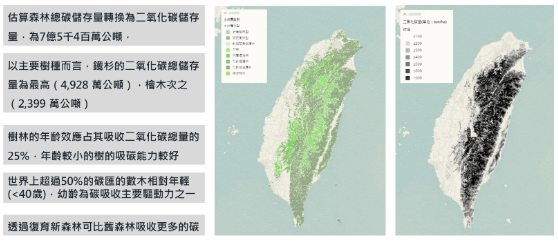

森林碳匯為重要的碳匯來源之一,依據林業保育署第四次全國森林資源調查資料,臺灣森林覆蓋率達60.7%,每年約可吸收2,185萬公噸二氧化碳,約為全國溫室氣體排放量的7%。

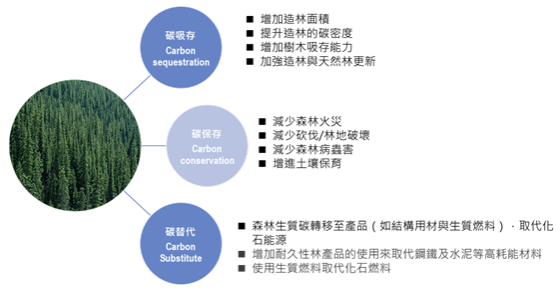

來源:WSP繪製

資料來源:https://if.forest.gov.tw/IF/Home/Index、林業保育署(104年),第四次全國森林資源調查報告

來源:WSP繪製

抵減的原則是,碳匯及碳排「地位平等」,因此企業或工業製成產生的人為碳排放,必須以人為介入森林經營的「人造林」作為抵減的碳匯來源,而非「天然林」及「原始林」。此外,所要抵減的森林必須符合「增量」的條件,也就是,森林中的樹木必須處於「持續生長」的狀況。

本篇將探討所謂的森林碳權認證機制、購買碳權是否有風險、以及其他類型的碳權。

野火將已發售的碳權釋放到大氣時怎麼辦?

2023年初時英國衛報指控VCS認證的森林碳權近九成造假,受到指控的原因是,一般來說,碳權認證過程中需要有查證單位至現場監測、報告與驗證,故費用高昂。VCS認證的Verra公司為節省成本,且多數國際森林碳權來自熱帶雨林地區,當地基礎建設程度相對較低,故VCS未至現場查驗。如此一來,核發的碳權品質不佳,只有少數Verra雨林保護計畫具減少森林砍伐之證據,而近94%的信用額度對於氣候並沒有好處,購買由Verra核准的碳權的企業,成為衛報指控漂綠的對象。

除了漂綠的嫌疑外,另外一個購買森林碳權時的風險則是:氣候變遷造成的乾旱與高溫,造成森林野火的機率逐年增加。近年,美國加州、奧勒岡州等地發生的野火,除了讓二氧化碳重新釋放到大氣中,也讓企業所購買的碳權隨著煙霧消失於大氣中。

2021年8月,在奧勒岡州南部的一個專案中,Green Diamond Resource Co.擁有的40萬英畝森林,遭遇了野火,約24%的森林遭到焚燒,而向這間公司購買碳權的企業包含微軟公司,共購買了25萬噸的碳排放量,以抵消其在2021 年的碳排放量;2023年6月,Mosaic Forest Management Corporation在加拿大卑詩省營運的碳匯林遭林火波及,近100公頃的森林付之一炬。該森林碳匯專案在2021年核發了140萬個碳權,兩個專案如何計算碳權歸屬已成為難題,也展現森林碳權的風險。

來源:WSP繪製

評估森林碳權的可信度

企業可應用OffsetsDB查找(https://carbonplan.org/research/offsets-db)國際主要碳權發行的單位:American Carbon Registry (ACR), ART TREES (ART), Climate Action Reserve (CAR), Gold Standard (GLD), and Verra (VCS)的碳權類型、碳權的所在地、交易金額、核發(issuance)、販售(purchase)與抵換(retirement)。

此外,也需了解碳權是否有緩衝池(Buffer pool),緩衝池的概念為備用基金,由預留給緊急情況的碳信用額組成。通常碳抵銷專案不能出售所有碳信用額,而必須將其中一部分存入註冊處的緩衝池,作為保險之用途,以因應當天災或人禍發生時,如野火、蟲害、縱火等,損失的碳信用額可被平衡。

森林碳權以外的碳權選擇

臺灣自2023年成立碳權交易所(以下簡稱碳交所),推動碳權媒合。碳權交易於2024年10月1日開始。據碳交所國內減量額度交易平台公開資料,已有奇美實業、漢寶農畜、台北101等共6個專案上架。

上述專案的碳權總計共6,080公噸,每噸交易價格在2,500元到4,000元不等。根據環境部法規,國內碳權商品賣方必須將相關資料登錄或上傳至指定資訊平台,並於交易平台公開閱覽14日後,才能進行交易。目前上架交易量最大的是奇美實業的天然氣替代重油抵換專案,共5,000公噸。

目前環境部核可的自願減量方法論有100多項,經過環境部核可取得自願減量額度,即可在碳交所交易。就法定功用上,政府開徵碳費後,業者可以透過購買自願減量額度繳交碳費;另外則是做為環評的增量抵換。

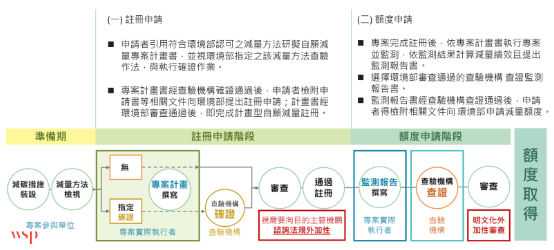

來源:WSP繪製

結語:自身積極減碳才是唯一解方

臺灣⼟地狹⼩且價格昂貴,在臺灣種植與保護林地的單位成本,有極高的可能性高於在國際碳權交易平台上購買碳權的成本,對於臺灣而言,投入森林碳匯的量難以大量增加,經濟效益不佳。故在達成淨零的路徑上,雖然臺灣林業部門配合國家淨零排放目標的「自然碳匯」關鍵戰略,規劃以下3大增匯策略:「增加森林面積」、「加強森林經營」及「提升國產材利用」,但大部分企業並無現有土地可執行造林,另一方面擁有土地的林農則無取得森林碳匯的需求。如透過公開的資訊平台,媒合有意願釋出土地的地主與欲投入造林的企業,將可提高各界投入造林的意願、增加國內森林面積,加大國家森林碳匯。

企業在購買碳權時,可先以國內的碳交易平台為第一步的考量,再者,如有意願自行取得在臺灣的碳權,則需確保造林與保林的方法論符合環境部要求。

但企業還是需要有一個概念是碳抵換或許能夠立即性地讓企業達到部分營運行為上的碳中和,但這種方式會使企業忽略了供應鏈管理的重要性,因減碳最終還是要回到產品跟服務的全生命週期,從原物料生產、設計、製造、回收與再利用等逐一考量,以掌握自身營運所產生的碳排,透過優化設計與製程、升級設備、提高能源效率,使用再生能源等來達成減碳目標,而非僅透過購買碳權來實現減排目標。碳權採購應是最後的手段,而不是優先行動。

免責聲明 :

科進栢誠工程顧問股份有限公司盡最大的努力確保文章內容的準確性和完整性,但不對其中任何可能的錯誤或疏忽承擔責任。本文章內容不可作為法律依據或法律釋義。因參考本文章內容而導致的任何損失,WSP不承擔任何責任。如需尋求專業意見,請根據下方聯絡方式諮詢有關專業顧問。

來源:WSP in Asia

============ 延 伸 閱 讀 ============