文章日期:2022-07-05

文章來源:經理人

簡鈺璇採訪‧撰文

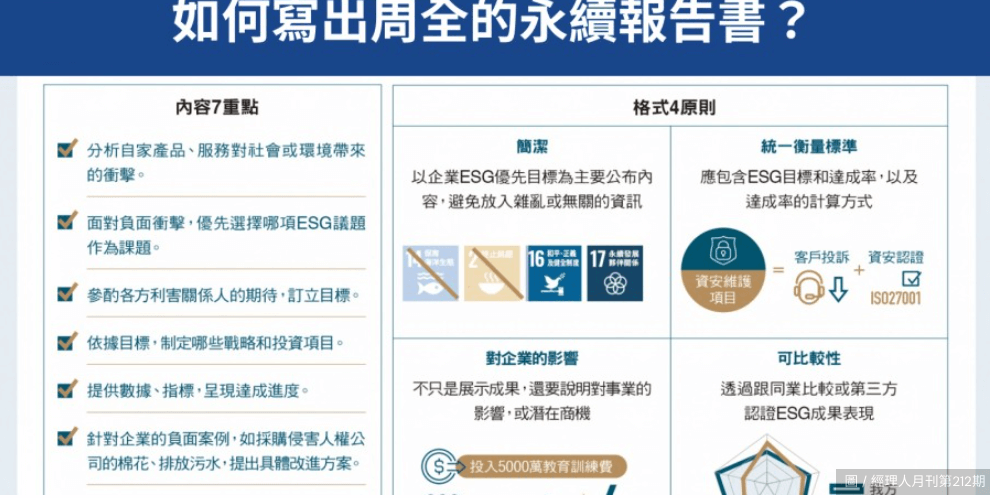

隨著 ESG 受到全球重視,揭露相關訊息已成為品牌廠、投資人決定是否合作的參考依據。企業不再能「為善不欲人知」,反而應該大力宣傳自己的成果。 金融監督管理委員會(金管會)明(2023)年要求實收資本額達 20 億元的上市櫃公司,編制和申報永續報告書。換言之,編寫永續報告書已是企業投入 ESG 的必要工作。

過去投資人從財務報表數據,例如毛利率、每股盈餘、資產報酬等來評估企業價值,因此就有國際財務報導準則(IFRSs),確保企業真實揭露財務資訊,不同時間、不同公司的財務狀況也能互相對照比較,利於投資決策。那麼企業排放的碳、水資源污染、供應鏈勞動條件等 ESG 相關非財務資訊,是否也有依循的報導準則呢?

3 種非財務報導準則,溝通對象、衡量指標不同

根據《2021 企業 ESG 年鑑》、《ESG 與 CSR:企業永續經營的關鍵祕笈》,國際上常用 3 種非財務報導資訊架構:

1. GRI 準則:以利害關係人為主

全球永續報告協會(Global Reporting Initiative)2016 年推出的永續報告書編寫架構,報告主要溝通對象為所有利害關係人(包括員工、客戶、供應商、政府、股東等)。GRI 包含「一般揭露」準則,像是永續組織概況、利害關係人溝通實務,以及「特定主題」揭露準則,要求組織提供對經濟、環境及社會的衝擊資訊,像是直接溫室氣體排放量、客戶隱私權保障。

2. SASB 準則:以投資人為主

由美國永續會計準則委員會(SASB)發展出來,以「投資人」為主要溝通對象,更聚焦在投資人關注的主題,會比 GRI 準則更強調可比較的量化指標。此外,SASB 準則是從產業角度來識別重大性議題,共分成 11 個產業別、77 個行業別與 26 個永續議題類別,在各議題下,再訂立各自的衡量指標、計算方式。例如:溫室氣體排放量,半導體業被要求揭露「全氟化合物」的排放量,農業則不必。揭露訊息也因應產業特性著重不同面向。舉例來說,運輸業的重大議題是「員工健康與安全」,金融業則是「風險管理系統」。

*閱讀詳細全文請至→經理人-永續報告書是什麼?金管會:2023年這些公司都要有!相關準則和撰寫方向